2024年前三季度,受主要品种及主要进出口市场波动影响,我国贝类产品进口量、额和出口额均下降明显,得益于进口额下降幅度更大,贝类贸易仍保持顺差近5亿元、同比增幅为17.89%。

一、贝类总体贸易情况

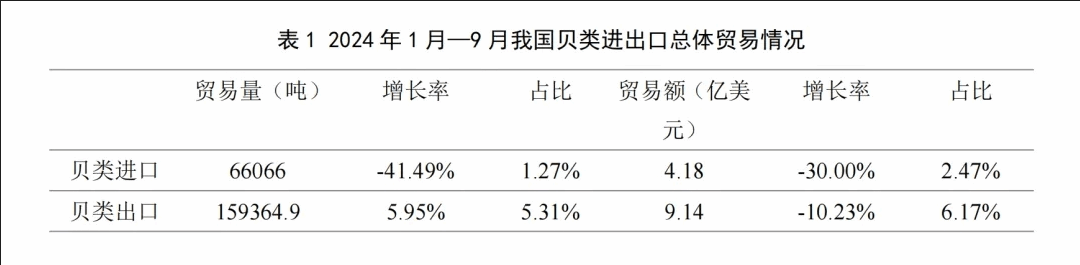

(一)进口量额继续大幅下降,出口量增额减,贸易顺差增幅达17.89%,增幅较上半年有所下降

2024年1月—9月,我国贝类进口量为6.6万吨,同比下降41.49%,占我国水产品进口总量的1.27%。贝类进口额为4.18亿美元,同比下降30.0%,占水产品进口总额的2.47%。贝类出口量为15.94万吨,同比增长5.95%,占水产品出口总量的5.31%。

贝类出口额为9.14亿美元,同比下降10.23%,占水产品出口总额的6.17%。在上半年进口量额大幅下降而出口量增额减少的情况下,我国贝类贸易实现顺差4.95亿美元,同比增幅17.89%,增幅较上半年有所下滑(见表1)。

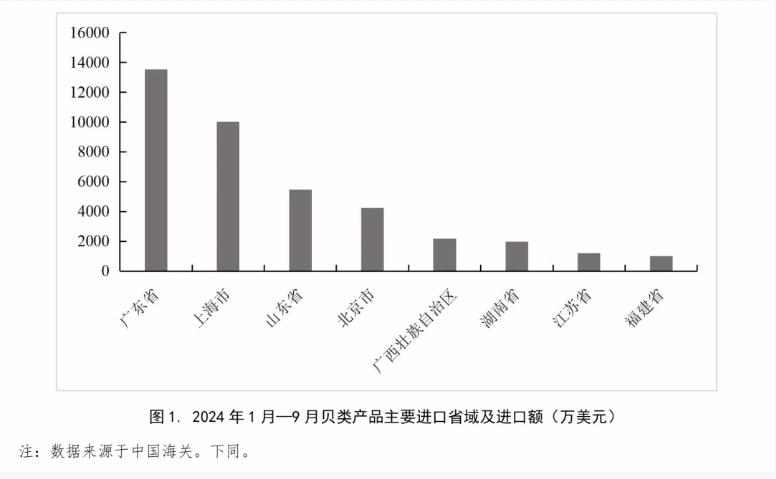

(二)沿海和超大城市仍是贝类产品进口主要区域

2024年1月—9月,我国贝类产品主要进口省域为广东省、上海市、山东省、北京市、广西壮族自治区、湖南省、福建省与辽宁省,分别占进口总额的32.32%、23.94%、13.08%、10.11%、5.18%、4.71%、2.88%和2.39%,合计占94.61%。

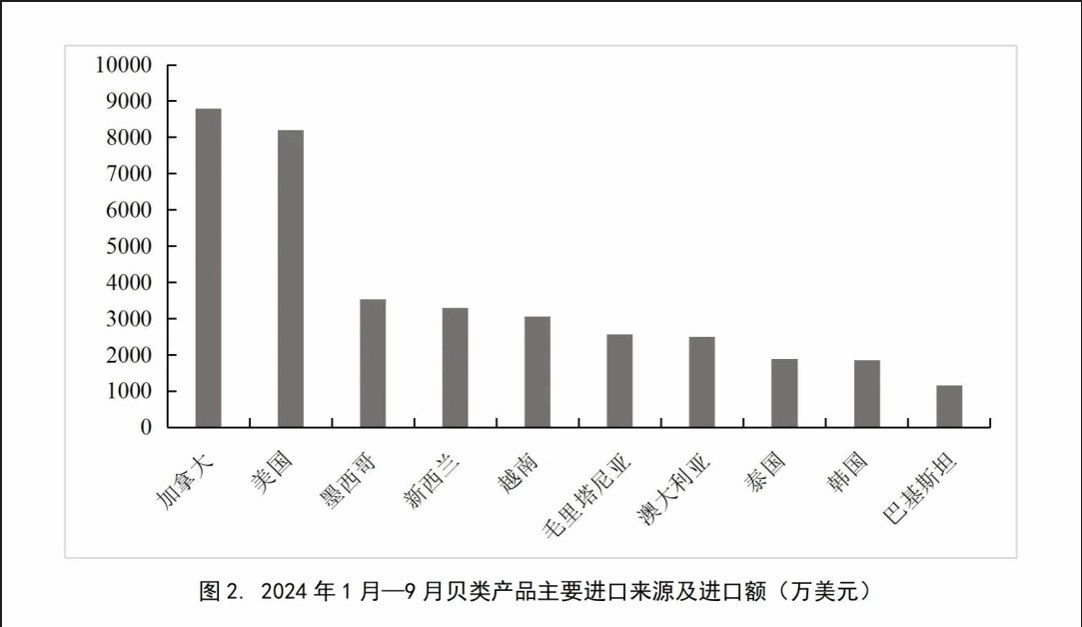

(三)贝类产品进口来源比较集中,加拿大、美国、墨西哥为前三大进口来源国

2024年1月—9月,我国贝类产品前十大进口来源国依次为加拿大、美国、墨西哥、新西兰、越南、毛里塔尼亚、澳大利亚、泰国、韩国、巴基斯坦,分别占进口总额的21.04%、19.59%、8.45%、7.86%、7.32%、6.13%、5.98%、4.50%、4.41%和2.77%,合计占88.04%。

(四)贝类产品出口区域与产区高度重合,福建、辽宁、山东为前三名

2024年1月—9月,我国贝类产品排名前八的出口省域由大到小依次为福建省、辽宁省、山东省、河北省、广东省、广西壮族自治区、浙江省与江苏省,分别占出口总额的31.72%、26.34%、20.14%、9.36%、6.70%、1.98%、1.43%与1.15%,合计占98.82%。

(五)贝类产品出口市场以亚洲地区为主,前三大目标市场依次为日本、中国香港和美国

2024年1月—9月,我国贝类出口前十大市场依次为日本、中国香港、美国、中国台湾、马来西亚、韩国、越南、加拿大、新加坡、泰国,分别占出口总额的18.89%、16.77%、13.65%、12.27%、11.37%、10.34%、3.43%、3.17%、2.29%与2.21%,合计占94.39%(图4)。

二、分品种贸易情况

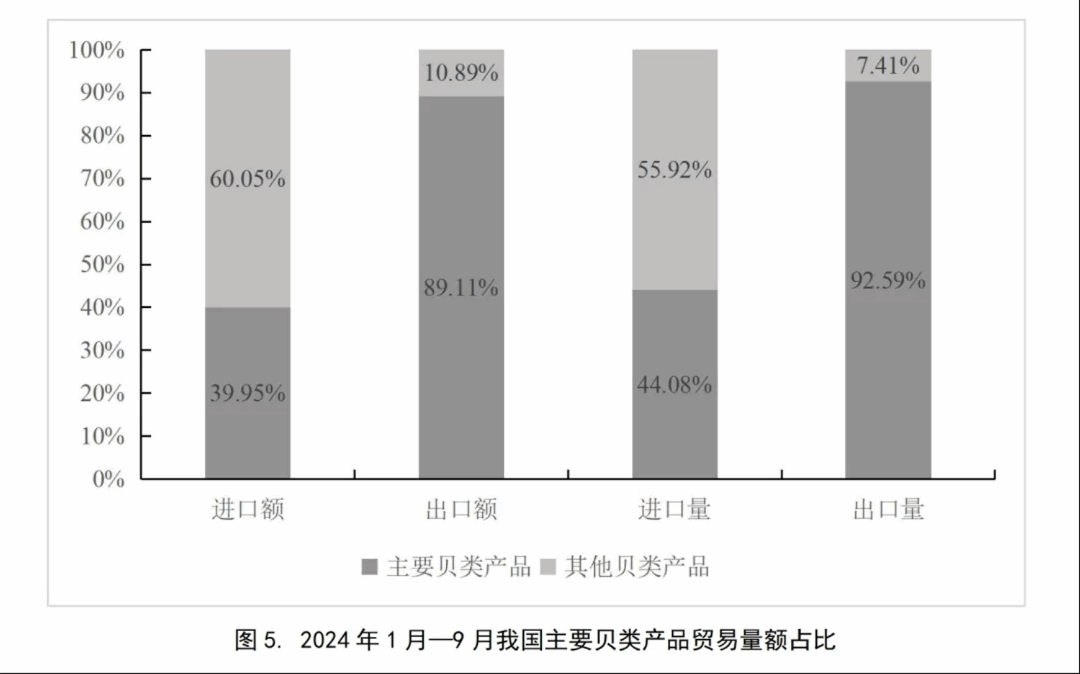

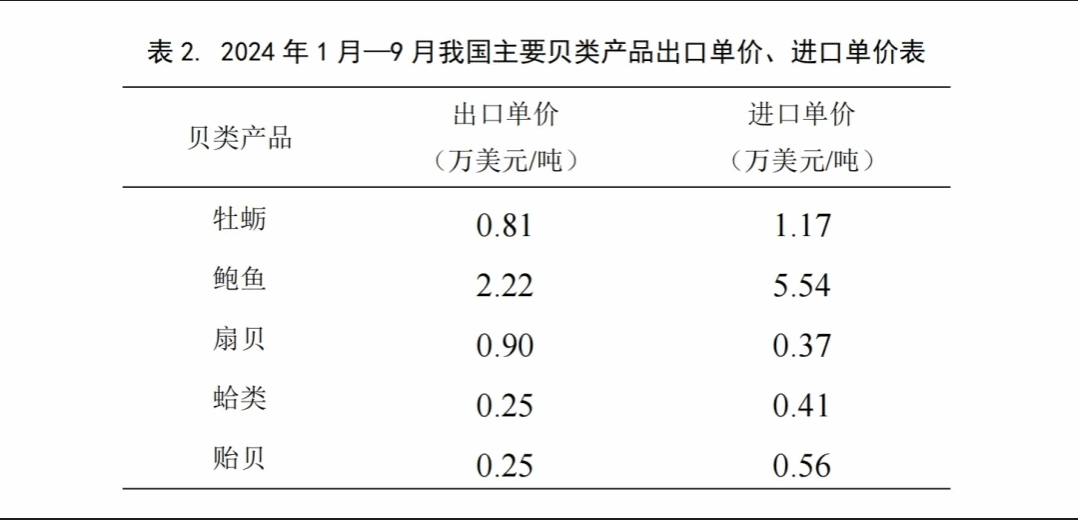

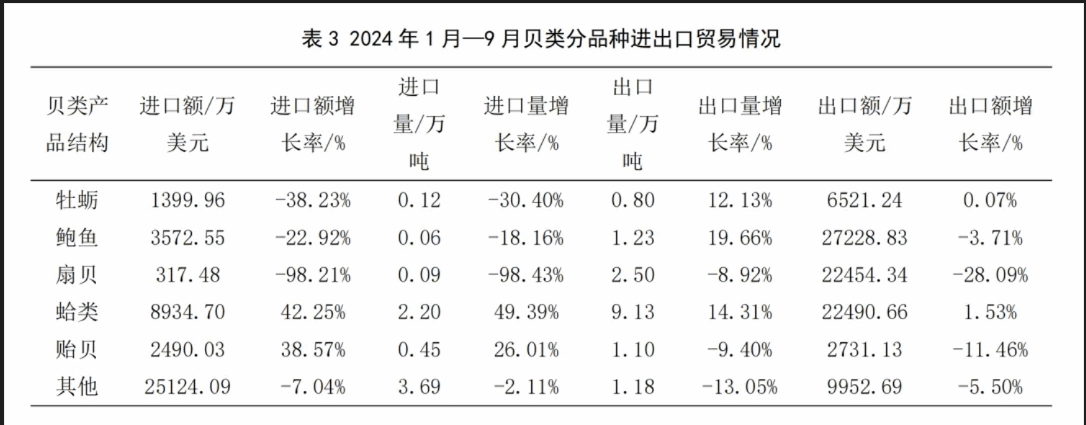

我国贝类产品贸易尤其是出口以牡蛎、鲍鱼、扇贝、蛤类和贻贝为主。2024年1月—9月,这5种贝类产品合计占贝类产品总进口额的38.95%、总出口额的89.11%、总进口量的44.08%和总出口量的92.59%(图5)。其中,鲍鱼、扇贝与牡蛎进口量额均大幅减少,蛤类与贻贝进口增加,且鲍鱼的出口、进口单价远大于其他产品,扇贝的出口单价大于进口单价,牡蛎、鲍鱼、蛤类和贻贝的进口单价大于出口单价(见表2)。

(一)牡蛎:进口量、额大幅下降均超30%,出口量稳增,出口额微增

2024年1月—9月,我国牡蛎进口量为0.12万吨,同比下降30.40%,占贝类进口总量的1.81%。牡蛎进口额为1399.96万美元,同比下降38.23%,占贝类进口总额的3.35%。牡蛎出口量为0.80万吨,同比增长12.13%,占贝类出口总量的5.04%。牡蛎出口额为6521.24万美元,同比下降增长0.07%,占贝类出口总额的7.14%(表3)。

(二)鲍鱼:进口量、额降幅均超18%,出口量增幅近20%

2024年1月—9月,我国鲍鱼进口量为0.06万吨,同比下降18.16%,占贝类进口总量的0.98%。鲍鱼进口额为3572.55万美元,同比下降22.92%,占贝类进口总额的8.54%。鲍鱼出口量为1.23万吨,同比增长19.66%,占贝类出口总量的7.69%。鲍鱼出口额为2.72亿美元,同比下降3.71%,占贝类出口总额的29.80%。

(三)扇贝:进口量额急速下降,出口额降幅达28.09%

2024年1月—9月,我国扇贝进口量为0.09万吨,同比下降98.43%,占贝类进口总量的1.29%。扇贝进口额为317.48万美元,同比下降98.21%,占贝类进口总额的0.76%。扇贝出口量为2.5万吨,同比下降8.92%,占贝类出口总量的15.68%。扇贝出口额为22454.34万美元,同比下降28.09%,占贝类出口总额的24.57%。

(四)蛤类:进出口形势持续向好,进口额增长超40%

2024年1月—9月,我国蛤类进口量为2.2万吨,同比增长49.39%,占贝类进口总量的33.24%。蛤类进口额为8934.70万美元,同比增长42.25%,占贝类进口总额的21.36%。蛤类出口量为9.13万吨,同比增长14.31%,占贝类出口总量的57.28%。蛤类出口额为22490.66万美元,同比增长1.53%,占贝类出口总额的24.61%。

(五)贻贝:进口增幅较大,出口有所收缩

2024年1月—9月,我国贻贝进口量为0.45万吨,同比大幅增长26.01%,占贝类进口总量的6.76%。贻贝进口额为2490.03万美元,同比增长38.57%,占贝类进口总额的5.95%。贻贝出口量为1.10万吨,同比下降9.4%,占贝类出口总量的6.89%。贻贝出口额为2731.13亿美元,同比下降11.46%,占贝类出口总额的2.99%。

三、贝类贸易形势展望

贝类是我国优势出口水产品,仍保持着近5亿美元的顺差,且呈扩大趋势,其主要得益于从日本进口水产品(以扇贝占绝对)的减少。同时,我国贝类产业存在的超密度养殖、肥满度和质量下降、成本上升,以及其导致的竞争力下降问题在出口方面可能正在显现,即前三季度的出口量增长而出口额明显下降,这需要贝类养殖及贸易主体通过绿色转型、产业链升级和可追溯体系构建等,共同推动贝类产业高质量发展和产品竞争力提升。此外,作为中国贝类进口的重要来源之一,日本的贝类出口市场转移、灰关及其国内消费增长动态等值得关注。

沪公网安备 31011002002435号

沪公网安备 31011002002435号