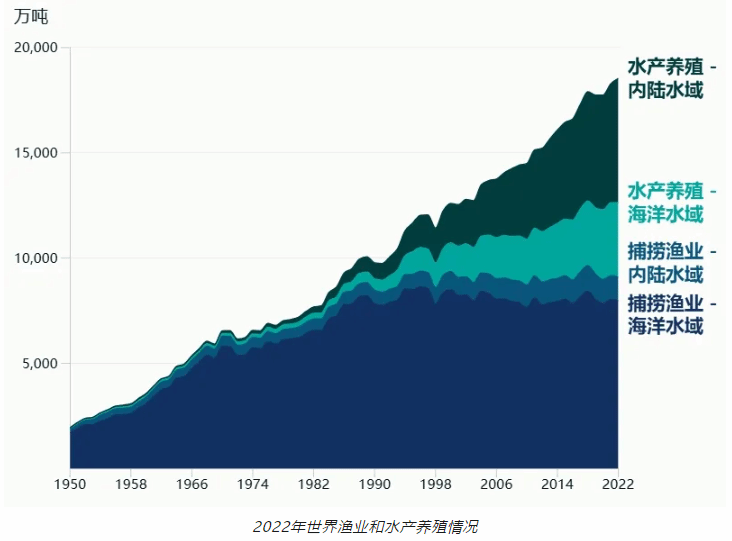

01 水产养殖产量首次超过捕捞渔业

到2050年,世界人口预计将达到97亿,如何满足人类对蛋白质的需求将成为一个关键问题。根据《世界渔业和水产养殖状况》报告显示,2022年全球水产养殖产量首次超过了捕捞渔业产量。

全球渔业和水产养殖总产量达到了2.232亿吨,其中水产养殖产量和捕捞渔业产量占比分别为59%和41%。在这一转变过程中,中国发挥了重要作用。2022年中国渔业产量占全球总产量的近40%,接近9,000万吨,已经成为了亚洲以至全球水产养殖生产的主要驱动力。此外,中国还是唯一一个水产养殖产量超过捕捞量的国家。

02 近海渔业资源枯竭

数十年过度捕捞导致沿海的鱼类资源急剧下降,这也是我国大力发展养殖业的重要原因之一。中国渔船数量总计49.65万艘,居世界第一。由于过多渔船在沿海捕捞,过度捕捞问题日益严重。同时,气候变化带来的海水变暖和酸化也对近海鱼群造成了生存威胁,特别是野生大黄鱼、海鲷和玉筋鱼等物种。过去20年,中国渔业政策以改善沿海鱼类资源为核心,着重减少捕捞渔业生产。2003年,农业农村部出台了减少渔船数量和容量的指导方针,逐步延长伏季休渔期,并扩大休渔范围。自2017年起,沿海省份开始实施限额捕捞制度,在特定水域限制捕捞量,以减少野生捕捞。

03 远洋渔业陷困境

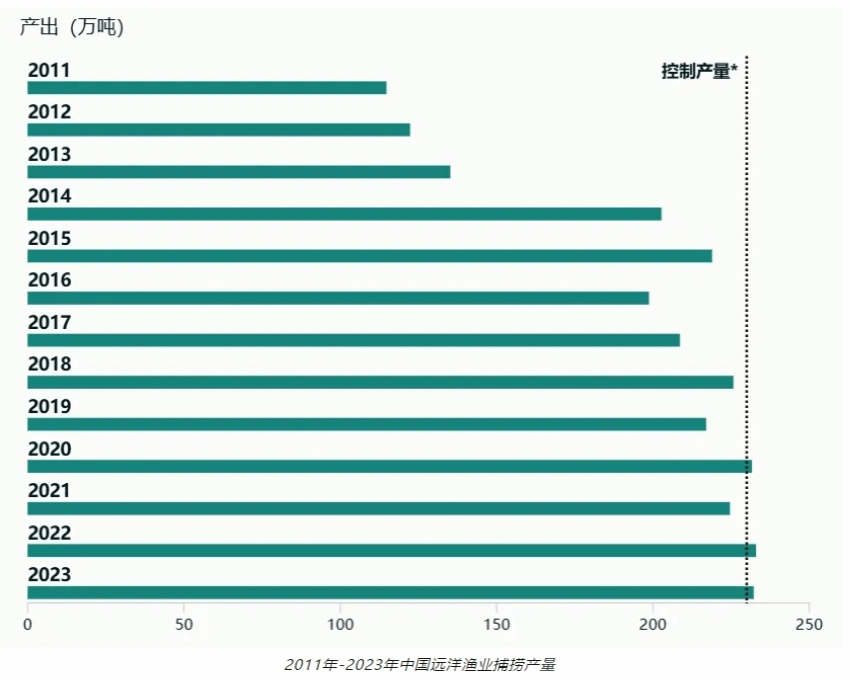

为了弥补国内捕捞量的下降,自2000年以来,我国加大了远洋渔业的发展力度。数据显示,2022年中国的远洋渔业产量为233万吨,同比增长近4%,占捕捞渔业近18%。

2016年底我国远洋渔船有近2,900艘(含在建渔船),而2022年远洋渔船数目降低至2,551艘。然而,远洋渔业的扩张也在国际社会引发了争议。中国的远洋渔船活跃于西非等发展中国家的海域,大规模捕捞给当地渔业资源和渔民生计带来了巨大压力。甚至有一些渔船涉嫌非法、不报告和不受管制的捕捞活动,促使中国政府采取“黑名单”等措施,严厉打击违法行为。

自2020年起,中国对远洋渔业实施了限制措施,包括在公海区域实行自主休渔。此外,还对公海鱿鱼资源作出规定,明确各渔场的作业渔船数量上限。2021年《十四五规划纲要》首次提出要“发展可持续远洋渔业”。次年,政府设定了230万吨的捕捞限额,旨在控制渔船规模,实现渔业高质量发展。在海洋捕捞量接近底限,且远洋捕捞受限的背景下,我国开始不断发展水产养殖。2020年水产养殖产量已是捕捞产量的四倍。

04 中国向水产养殖转型

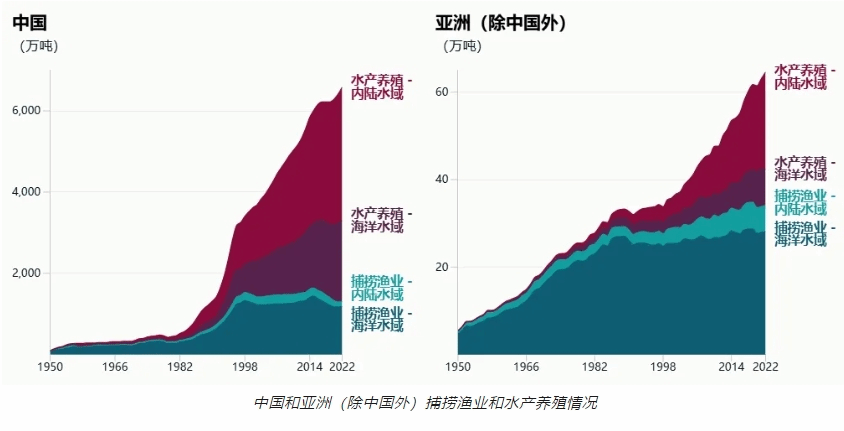

数据显示,2022年亚洲的水产动物养殖量为834万吨,而中国的水产养殖量在2020-2022年间增加了330万吨,贡献了55.4%的增长,成为推动全球水产养殖发展的主要力量。

然而,水产养殖的迅速发展也带来了许多问题。例如,养殖药物的滥用和水污染严重影响了近海的生态环境。绿色和平的海洋项目经理周薇表示,“某些人工养殖的肉食性鱼类、虾蟹,在生长过程中需要投喂大量源自野生幼杂鱼的饲料,这对野生渔业资源造成了压力。这种养殖模式的可持续性也存在担忧。”为了推动可持续水产养殖,我国自2021年起积极推广绿色养殖技术,包括治理养殖废水、减少药物使用、使用人工饲料替代野生幼杂鱼等措施。

同年,政府完成水产养殖规划,明确划定了适宜养殖区、排污要求较高的“限制养殖区”和禁止养殖区,以防止水产养殖对生态环境造成负面影响。然而,这些渔业政策在实际执行中仍面临困难。其原因之一是缺乏足够的人力资源和管理能力,导致监管难度加大。我国近海有近20万艘渔船,约有上千万名渔民和渔业从业者,渔业规模庞大且复杂。多年来,无论在科研还是渔民转产转业政策的落实上,人员和管理能力不足一直是主要障碍。

05 进口量攀升

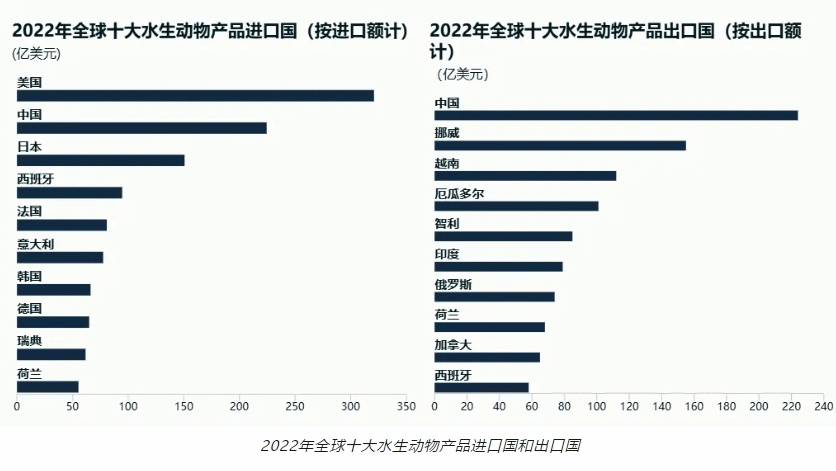

除了是水产养殖大国,中国还是全球最大的渔业出口国,占全球渔业出口总额的12%。主要出口市场包括日本、美国和韩国,主要出口品种有墨鱼、鱿鱼和鳕鱼。此外,中国的水产品进口量也在显著增加。2022年中国的水产品进口额占全球的28%,进口额首次超过出口额。若按数量计算,中国早在1980年代就成为最大的水产品进口国,近年来贸易逆差进一步扩大。

中国的主要进口国包括厄瓜多尔、俄罗斯和越南。进口产品为虾类、大西洋鳕鱼、龙虾和螃蟹等,还包括用于畜牧业的饲料和加工业的原材料。报告显示,进口量的增加是由于中国从其他国家进口水产品进行外包加工服务,同时也反映了人们对外国水产品需求的不断增长。中国渔业协会指出,“中国水产供给将更加依赖水产养殖业和进口”,这一趋势已经显现。

对于全球而言,水产养殖的重要性将进一步提升。FAO预测,2032年水产养殖将占全球水生动物总产量的54%,比2022年提高3%,这意味着从“捕”到“养”的转型将会持续。

沪公网安备 31011002002435号

沪公网安备 31011002002435号