一、渔业经济运行基本情况

(一)水产品产量稳定增长,市场供应有保障

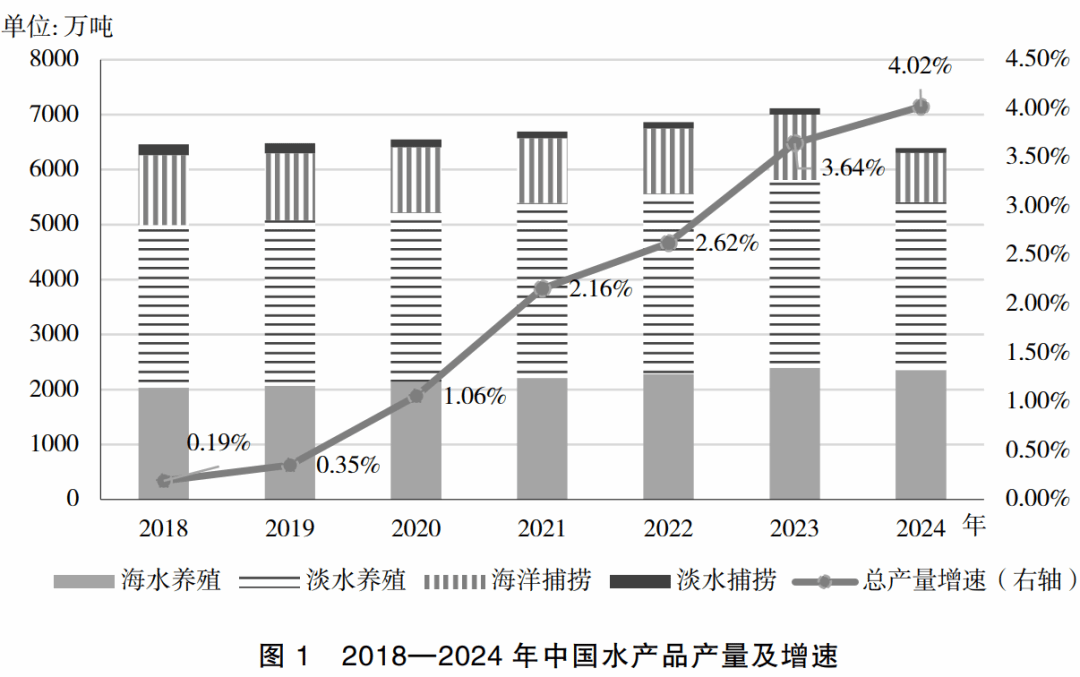

粮安天下,粮食安全始终是“国之大者”。2023和2024连续两年的中央一号文件指出,牢固树立大农业观、大食物观,构建多元化食物供给体系,是保障粮食和重要农产品稳定安全供给的客观要求和重要举措。水产品作为优质蛋白质和热量的来源,不仅满足了我国食物供给的数量安全,而且促进了居民的多元化膳食结构升级,在世界和我国的食物供给体系中发挥着重要作用。1—11月,全国水产品产量保持稳步增长态势,20个省(区、市)水产品产量为6389.79万吨,增长4.02%(见图1),其中,海洋捕捞产量893.98万吨,增长1.40%;海水养殖产量2356.08万吨,增长5.19%;淡水捕捞产量88.32万吨,下降0.63%;淡水养殖产量3051.41万吨,增长4.05%。预计全年水产品人均占有量约52千克,比“十三五”初期(46.14千克)增长了12.70%。国内水产品产量的稳步增长为居民“菜篮子”产品稳定供给、构建多元化食物供给体系和把牢我国食物供给安全主动权提供了有利支撑。

(二)水产品市场成交量额齐增,价格同比下跌

2024年全年水产品市场成交活跃。上半年水产品市场价格持续低迷,为降低存塘风险,养殖户积极出塘。据对可比的45家批发市场统计,上半年水产品市场成交量452.48万吨、成交额1321.09亿元,分别增长3.02%、2.86%(见表1)。下半年水产品消费需求有所恢复,水产品市场价格出现回升。受市场需求端拉动和回笼资金等因素影响,养殖户积极出塘,水产品市场成交量额持续增长。2024年,全国水产品市场成交量976.91万吨、成交额2781.26亿元,分别增长3.17%、4.66%。

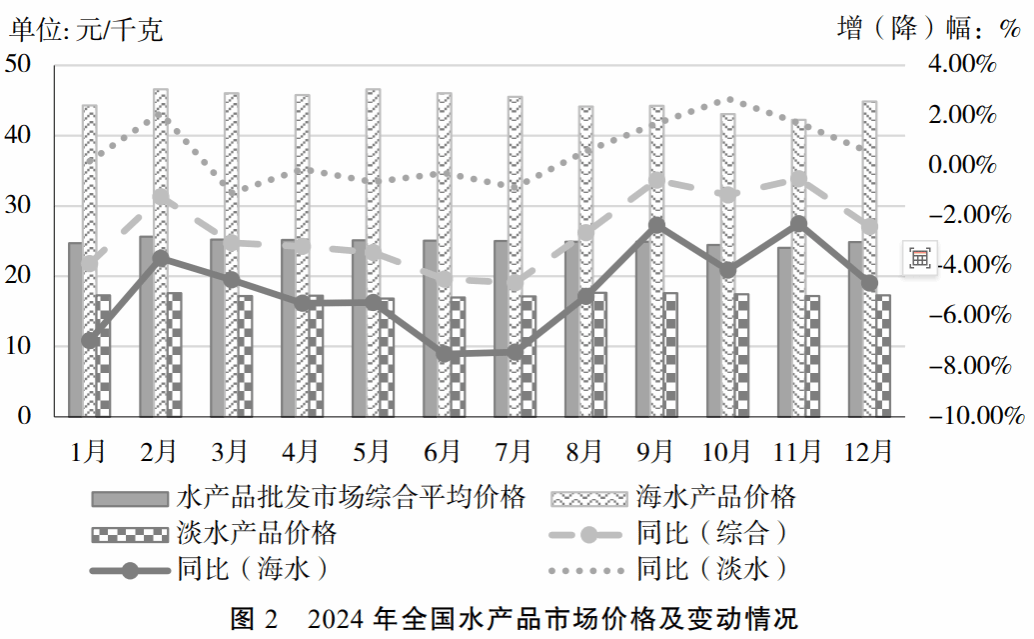

全年水产品市场价格呈现下跌趋势,跌幅逐步收窄(图2)。据对全国80家水产品批发市场成交情况统计,上半年水产品综合平均价格总体下行,波动下跌到25.15元/千克,跌幅3.23%。下半年水产品市场需求增加,综合平均价格跌幅收窄。其中,淡水产品价格开始止跌回升,海水产品价格延续下跌态势。从全年来看,水产品批发市场综合平均价为24.88元/千克,下跌2.43%,其中,淡水产品平均价格17.27元/千克,上涨0.54%,海水产品平均价格44.84元/千克,下跌4.67%。

(三)进出口量增额减,贸易逆差收窄

改革开放以来,我国大力发展外向型渔业经济,水产品成为农业大类中的重要出口创汇产品。“十四五”以来,我国水产品贸易开始由出口创汇型向进出口贸易平衡型转变。2022年我国水产品贸易格局发生重大变化,由水产品净出口国转变为水产品净进口国,当年贸易逆差6.75亿美元。至此,水产品贸易开始维持逆差,但有收窄态势。2024年,水产品出口423.96万吨、207.40亿美元,分别增长11.62%、1.35%;进口693.24万吨、230.97亿美元,分别增长2.53%、下降2.84%;贸易逆差23.57亿美元,下降28.79%。在进口水产品中,绝大部分为食用水产品,食用水产品进口额同比快速下降,导致水产品贸易逆差收窄。根据海关总署数据,2024年食用水产品进口470万吨、182.56亿美元,分别下降3.5%、5.9%。此外,受秘鲁鳀鱼产量增长影响,国际鱼粉价格大幅下降,我国鱼粉进口量快速增加。2024年饲料用鱼粉进口量192.16万吨,增长18.57%。

(四)海水养殖增速高于整体,“蓝色引擎”动力强劲

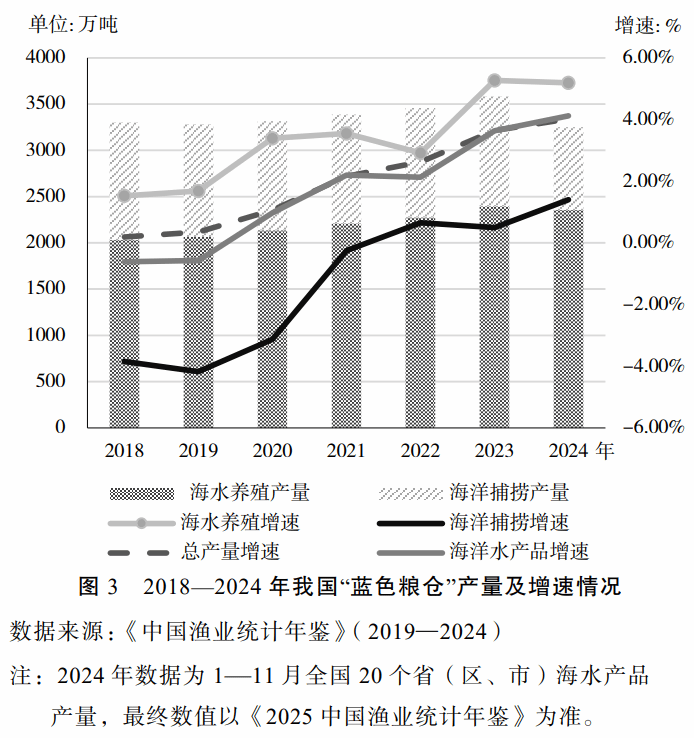

2023年4月,习近平总书记在广东省视察时指出,“解决好吃饭问题、保障粮食安全,要树立大食物观,既向陆地要食物,也向海洋要食物,耕海牧渔,建设海上牧场、‘蓝色粮仓’”。2024年,沿海省份坚持创新引领、装备先行、控近推远、生态发展的理念,积极拓展现代海洋牧场空间,科学布局深水网箱、围栏式养殖场和桁架类大型养殖装备,深远海养殖渔场发展迅猛。截至2024年9月底,广东省建成重力式深水网箱5616口、桁架类网箱11个;福建省改造传统网箱100万口、贝藻类筏式养殖设施4.7万公顷,建成重力式深水网箱5000口、深远海养殖装备19台套;山东省建成重力式深水网箱2200口,深远海养殖装备达25台套;浙江省建成重力式深水网箱2076口、桁架类网箱3个、管桩式大型围栏39座。另外,沿海省份积极实施“互联网+设施渔业”行动,加强养殖装备技术创新集成,发展智慧高效渔业,加快形成海上养殖生产集群。海水养殖在水产品稳产保供和渔业转型发展中作用日渐凸显。2024年1—11月,全国20个省(区、市)海水产品产量3250.05万吨,增长4.12%,其中,海水养殖产量2356.08万吨,增长5.19%;海洋捕捞产量893.98万吨,增长1.40%。海水养殖产量增速不仅超过海水产品增速,更在所有类别的水产品产量增速中位居第一,成为名副其实的水产品产量增长引擎(图3)。

二、渔业经济发展面临问题与挑战

(一)海洋捕捞生产形势不容乐观

尽管2024年我国海洋捕捞产量有所增长,但仍然存在结构性矛盾。据海洋捕捞动态监测,前三季度海洋鱼类资源状况不及上年,渔获物以低值小杂鱼为主,占比33.67%,海蜇大面积旺发,占比超过3.06%,而优质鱼类占比仅15.74%,下降11.08%;鱼类产量下降15.42%,其中,小黄鱼降66.16%、乌贼降47.40%、沙丁鱼降37.21%、蓝圆鲹降22.38%、鳎类降10.16%。同时,部分品种生产价格同比降幅较大,其中,篮子鱼降39.34%、鲐鱼降30.66%、棘鲷降20.50%、叫姑鱼降20.44%。

(二)养殖生产投入下降,部分品种转养弃养

据水产养殖重点品种监测,2024年1—11月,12个监测品种投种量累计6.72万吨,下降45.42%。其中,大宗淡水鱼投种量5.19万吨,下降52.99%,草鱼、鲢鱼、鳙鱼、鲤鱼和鲫鱼投种量分别下降45.74%、24.12%、72.33%、50.11%和31.77%。名特优水产品投种量回升明显,增长19.72%。广东省近30%南美白对虾养殖户转养斑节对虾,超20%草鱼养殖户转养鲮鱼,50%加州鲈鱼养殖户弃养。据通威股份有限公司调查显示,全年水产饲料消耗量下降4%~6%。广东省作为水产饲料消耗量最大的省份,饲料消耗量下降约为5%,普水鱼料消耗增量部分填补了虾特种料的消耗减量,其中,草鱼料增长12%、罗非鱼料增长20%,而生鱼料下降15%、加州鲈料下降25%~30%、海鲈料下降10%、对虾料下降12%。福建省作为华南地区第二大水产饲料消费市场,水产饲料消耗量下降20%~25%。受闽江网箱拆除、水库限养等因素影响,普水鱼料约下降20%~25%;受血锥虫病害影响,大黄鱼料约下降40%~50%;受低价、天气、病害等影响,对虾料约下降10%。

(三)海水产品价格下跌明显,渔民增收后劲不足

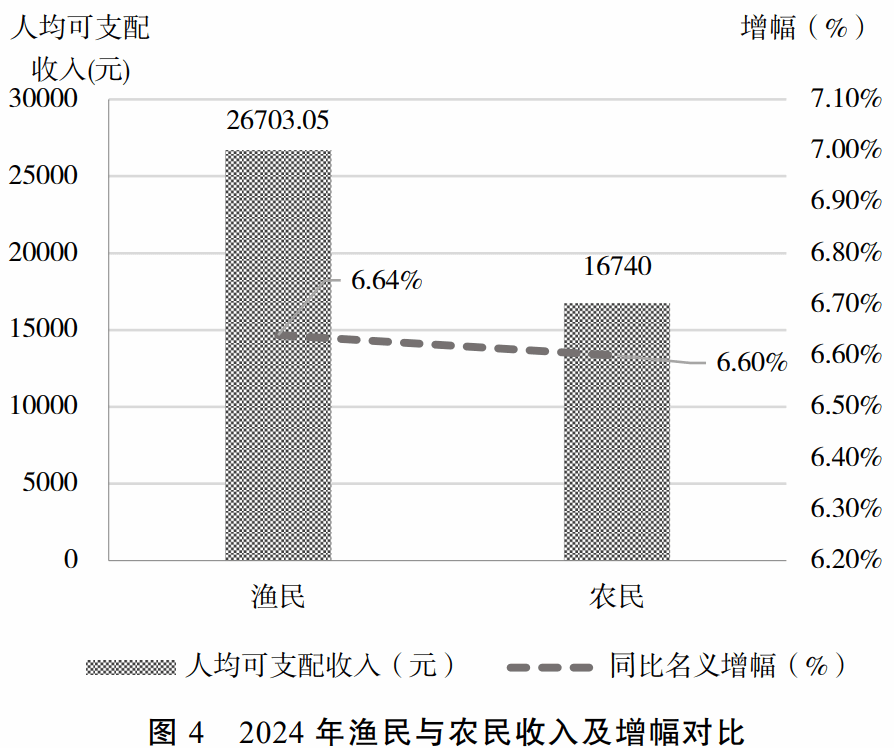

2024年水产品综合价格24.88元/千克,下跌2.43%,其中海水产品44.84元/千克,保持持续下跌态势,跌幅达4.67%;海水甲壳类、藻类、鱼类分别下跌9.43%、6.70%、3.80%,仅海水贝类上涨1.40%。这主要是因为海水养殖产量较快增长,直接拉低海水产品价格。加之海水产品消费更多依赖高端餐饮,消费降级也拉低了海水产品价格。另外,进口高档价廉水产品对海水产品价格产生了一定的冲击。2023—2024年,水产饲料价格下降在一定程度上缓解了养殖生产压力,但是水产品市场价格的持续低迷严重制约了渔民增收。据全国渔民家庭收支调查,对剔除异值后的9242户样本户调查数据进行加权计算,全年渔民人均纯收入为27131元,名义增长5.25%,增幅比“十四五”初期(2021年)下降了2.1个百分点;全年渔民人均可支配收入为26703.05元,名义增长6.64%,与前三季度农民人均可支配收入名义增幅相比,仅高0.04个百分点(图4)。

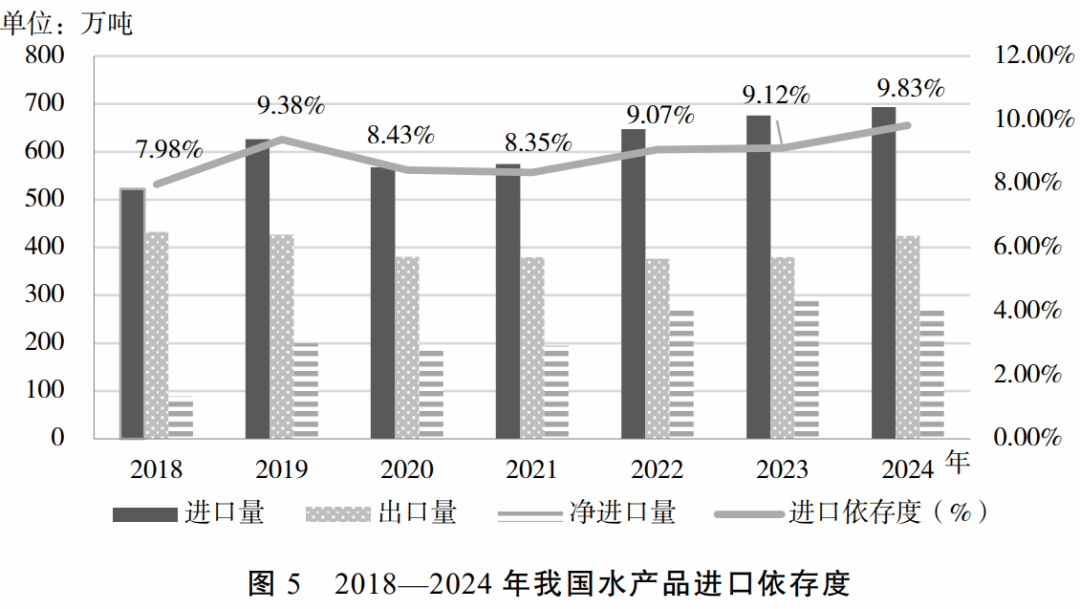

(四)进口依存度不断提升,对虾进口依赖尤为明显

我国水产品贸易面临的挑战之一是进口依存度的不断提升。2018—2024年,我国水产品进口依存度不断攀升,反映了我国水产品对外部市场的依赖程度逐步加深(图5)。2024年,我国水产品净进口量269.28万吨,对外依存度已上升至9.83%。特别是对虾进口依赖程度居高不下,进口价走低冲击国内市场价格。2022年起,我国超过美国成为世界上对虾最大进口国。2022年、2023年对虾一般贸易进口量分别是87.60万吨、99.35万吨,分别增长44.04%、13.40%,占国内对虾总供给的比重分别是24.44%、25.71 %。2024年,对虾进口量有所下降,为92.54万吨,下降6.84%,但仍然占据国内对虾供给的四分之一左右。此外,近三年对虾进口价格不断走低,2022年、2023年及2024年1—8月对虾进口均价分别为6.51美元/千克,5.46美元/千克,4.84美元/千克,对国内虾价造成一定的冲击。

(五)渔业灾害较为严重

受全球气候变暖和厄尔尼诺事件影响,我国区域性干旱事件与极端降水事件同时增多、增强,极易出现“大旱之后必有大涝”。2024年以来,我国中东部、东北部及淮河流域、黄河流域、长江流域出现了旱涝急转。1—6月初,河南省干旱严重,达到重旱等级以上。干旱导致大江大湖大库水位急剧下降,池塘水位持续偏低,部分出现干涸龟裂,养殖水产品大量死亡或被迫提前上市。6月中下旬以来,迎来数次暴雨,灾害由大旱转为大涝。在降雨总量不变的情况下,旱涝急转带来的洪水更快更猛,造成的洪涝灾害损失更大。进入9月,台风“摩羯”登陆海南、广东、广西、云南等省,强台风造成养殖设施损毁及水产品逃逸,直接造成海南省农牧渔业损失约119.48亿元。

三、政策建议

(一)加大近海渔业资源养护力度

建议继续采取多种措施保护渔业资源,加大资源探捕力度,以掌握我国四大海域资源现状。针对濒临灭绝或呈衰退趋势的种群,有的放矢地开展增殖放流活动。科学制定完善伏季休渔时间、严格执行渔船“双控”制度、分海区实行TAC捕捞总量控制。对于资源旺发的品种,执行专项捕捞制度,加大捕捞强度,以减少对其他资源的破坏。

(二)稳定水产养殖,拓展发展空间

稳定养殖水域空间,加快水产养殖证的发证进度。积极发展大水面生态渔业、稻渔综合种养和盐碱地水产养殖。积极发展深远海养殖,持续推进现代化海洋牧场建设。积极发展现代设施渔业,集成应用池塘养殖多功能智能化设备、生态养殖管理系统及装备技术。积极发展海淡水跨界养殖,不断开拓养殖新赛道。中国水产科学研究院黑龙江水产研究所推出“陆海接力”养殖模式,解决了虹鳟苗种产销对接问题。虹鳟淡水养殖后,再经海水盐化,不但提升了品质,还拓展了养殖空间。

(三)减少进口水产品对国内市场的冲击

进口水产品因价低不断冲击国内水产品市场,严重影响了渔民养殖生产积极性。政策面看,提高水产品进口关税,促进国内水产品市场价格的稳定。通过价格保护和市场预测,降低水产品价格波动对渔民收入的影响。在稳定与其他国家贸易关系的前提下,必要时动用政策手段控制水产品进口,把握好水产品进口规模和节奏。加快推进渔港经济区建设,加快建设水产品加工基地,大力发展休闲渔业,不断延伸渔业产业链,深度推行循环经济。通过融合发展,打造一批集生产服务、流通加工、休闲旅游为一体的渔港经济区。在产业的不断升级迭代中,消化进口水产品对国内市场的冲击。

(四)提高渔业自然灾害抵御能力

针对汛期降雨情况,各地要及时跟踪、下发气象灾害预警信息。配合财政部门,做好中央财政农业生产防灾救灾资金相关工作。根据《汛期和干旱期间水产养殖防灾减灾技术指引(2024年版)》,抓好灾后生产恢复,降低水生动物疫病发生和传播风险,降低雨旱灾害对渔业生产影响。建立中央政府支持、地方政府主导、行业协会与保险机构共同引导的水产养殖业政策性保险体系。把推介政策性水产养殖保险和促进地方养殖产业发展有机结合。以地方政府对水产养殖保险资金支持为主,中央政府给予适当补贴。将水产养殖面临的自然灾害等不可抗力风险纳入保险责任,统一开展天气指数保险等自然灾害险,作为地方政府发展政策性水产养殖保险的突破口。

沪公网安备 31011002002435号

沪公网安备 31011002002435号